|

“十三五”期间水泥行业信用风险展望时间:2016-09-06 17:08:40

未来产能布局合理和成本费用控制能力较强的企业将继续保持稳定的信用水平。

一、水泥行业信用债情况

2015年,水泥企业发债量大幅增加,共发行债券107支,发行金额达到1604亿元,同比增加574亿元。2016年上半年,水泥企业发债规模有所下降,共发行债券36支,发行金额为585亿元,较去年同期下降145亿元。水泥行业已出现级别下降及违约事件。

1、2015年水泥企业发债规模继续大幅增加,债务期限结构集中于一年以内

2015年,国内水泥累计产量呈现负增长,水泥库存持续增长,受产成品资金占用、应收账款占比较高的影响,水泥企业资产变现能力较低,资金周转困难,具有一定的融资需求。同时,由于国家宏观调控和银行对企业贷款从严控制,2015年水泥企业出现两极分化现象,规模大的国有企业受益于国家产业升级的政策,获得较多融资;而规模较小的民营企业则出现融资更难的现象,主要是因为一方面产能过剩使得企业无法通过进行扩建生产线进行扩大规模,另一方面也无法通过银行贷款进行企业并购。在行业持续低迷的情况下,水泥行业融资面临较大困难。

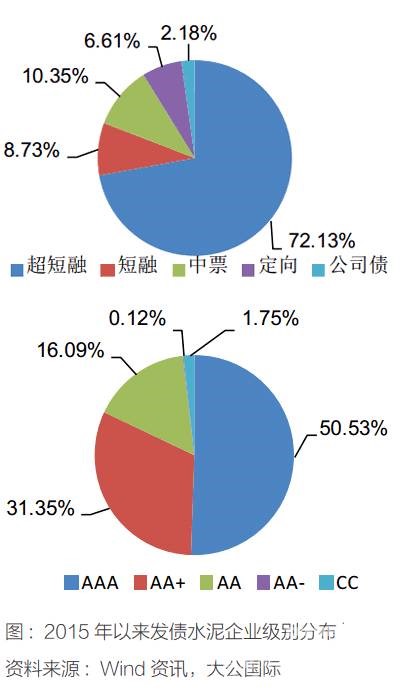

从级别分布来看,2015年,水泥企业发债数量和规模仍集中于AAA企业和AA+企业,其中AAA企业发行债券规模为810亿元,占比为50.53%;AA+企业发行405亿元,占比31.50%。

从债券品种来看,2015年,水泥企业以超短融、短融、中票、定向融资工具、公司债发行为主,但券种结构有所变化。以发行规模计,2015年水泥企业发行超短融1157亿元,占发行规模的72.13%;发行中票166亿元,占发行规模的10.35%;发行短期融资券140亿元,占发行规模的8.73%;发行定向融资工具106亿元,占发行规模的6.61%;发行公司债35亿元,占比为2.18%。

2、2015年,行业首次出现级别下调,已出现一起超短融违约,投资者质疑水泥行业还债能力,水泥行业融资规模及成本或受影响

2015年以来,水泥行业面临严峻的产能过剩现象,企业经营压力增大,水泥企业财富创造力有所下降。债券市场上水泥行业首次出现级别下调现象。2015年3月联合资信评估有限公司(以下简称“联合资信”)将冀东(261.33元/吨,0%)发展集团有限责任公司(以下简称“冀东集团”)展望下调为负面。

2015年6月大公将唐山冀东水泥(000401,股吧)股份有限公司展望下调至负面。2015年以来,随着山东山水水泥(239.23元/吨,0%)集团有限公司(以下简称“山东山水”)股权之争、超短融违约及实际控制人更换等原因,中诚信国际信用评级有限责任公司将山东山水主体级别由年初的AA+一直降为CC。山东山水近年来的股东之争,于2015年达到白热化,河南天瑞(240元/吨,0%)水泥以快速在二级市场扫货方式成为山东山水母公司中国山水水泥集团有限公司的第一大股东,公司管理层无心经营业务,恶意违约,并强行申请清盘,对山水水泥和资本市场产生不良影响,使投资者将质疑水泥行业偿债意愿及偿债能力,直接影响2016年水泥行业融资规模和融资成本。

3、2016年以来,水泥企业继续出现级别下调,发债规模较去年同期有所下降

2016年6月及7月,鹏元资信评估有限公司和联合资信分别将冀东集团主体级别由AA+下调为AA,评级展望维持负面。

2016年6月24日,联合资信将新疆天山(263.33元/吨,0%)水泥股份有限公司评级展望由稳定调整为负面。

2016年7月15日,联合资信将吉林亚泰(357.5元/吨,0%)(集团)股份有限公司评级展望由稳定调整为负面。

2016年上半年,受行业压力加大及部分水泥企业信用水平下降的影响,水泥企业发债规模为585亿元,同比下降145亿元。

随着国内水泥下游需求增速放缓,水泥行业面临严峻的产能过剩,水泥企业变现能力及财富创造力均有所下降,加之2015年短期债务的到期,2016年,水泥企业债务融资需求进一步加深,但受行业压力加大及部分水泥企业信用水平下降的影响,水泥企业发债规模有所下降。

二、“十三五”期间水泥行业信用展望

“一带一路”国家战略的实施以及城镇化建设的推进将对水泥需求形成一定支撑;企业间加速兼并,提高行业集中度,利于企业间的协同发展;国家行政及税收政策双管齐下旨在降低产能,水泥熟料新增产能有所下降;煤炭价格下行以及电力供给市场化有利于水泥企业成本控制;未来产能布局合理和成本费用控制能力较强的企业仍将保持稳定经营并实现盈利。综上所述,“十三五”期间水泥行业整体信用水平维持稳定。

1、“一带一路”国家战略的实施以及城镇化建设仍可对水泥需求形成一定支撑“一带一路”国家战略规划有利于推动几个区域一体化、欧亚大陆经济融合的同时逐步解决我国产业产能过剩、资源过度集中、区域经济发展不平衡等问题,为水泥需求提供一定保障。据测算,随着“一带一路”战略的推进,亚太区域未来10年间的基础设施投资需求,将达50万亿元人民币。

“一带一路”沿线大多数为新兴的经济体和发展中国家,城镇化率相对比较低,平均尚不到50%,在基础设施建设上有着很大的需求,基础设施建设的密集快速投资将会带来大量的水泥需求。

众多“一带一路”沿线国家,水泥产能短缺,生产能力严重不足,需依靠进口输入,这为国内水泥企业投资提供了客观环境;另一方面,从全球视角来看,将水泥产能从国内的激烈的竞争市场推向国际大的市场,可以根本上解决行业产能过剩的问题,且海外项目盈利水平远高于国内项目,可以有效改善水泥企业的盈利水平,提高财富创造能力。我国水泥企业已经陆续在沿线国际市场试水,并已取得一定成绩,比如华新(291.11元/吨,0%)水泥、海螺(250.67元/吨,-0.1%)水泥、红狮(238.33元/吨,0%)水泥和上峰水泥(210元/吨,0%)。

另外,农村基础设施建设中的水泥需求主要集中在农村公路交通建设,同时农村住房是水泥需求的另一重要来源。中国“十二五”规划期间,全国新改建农村公路预计超过100万公里。目前,全国仍有400多个乡镇、3.9万个建制村不通硬化路。

“十三五”期间,中国将进一步加快农村公路发展,通过提高补助标准、财政投入等方式,全面完成具备条件的剩余乡镇和建制村通畅任务。

同时,“十一五”期间建成的农村公路将在“十二五”和“十三五”进入周期性养护高峰期,这可能能够成为公路建设对水泥需求的一个亮点。假设到2030年,我国城镇化率达70%左右,城镇化所产生的资金需求将超过105万亿元,我国城镇化建设的推进将对水泥需求形成一定支撑。

2、国家加大落后产能淘汰力度,鼓励企业兼并重组,提升市场集中度,大型水泥企业区域控制能力进一步加强

中央把“去产能”列为2016年五大结构性改革任务之首,把“兼并重组”作为一个“去产能”的主要渠道,并提出“资本市场要配合企业兼并重组”。

国家加大落后产能淘汰力度,鼓励企业兼并重组,提升市场集中度,大型水泥企业区域控制能力进一步加强。产能过剩导致产能发挥很低,企业兼并重组可以使水泥合理配置,化解产能过剩。其中,天瑞集团购买山水水泥的股份,区域市场向华东及东北区域扩张;2016年6月,北京金隅(268.75元/吨,0%)股份有限公司与冀东集团进行重组,强化了华北区域的水泥市场。

总体来看,通过合并重组可以化解产能过剩,提高产业集中度,保持市场的正常竞争。通过战略合作,企业间达到协同效应,各自发挥优势,提升企业的效益的同时,利于行业的健康发展。

3、全国取消低标号水泥,实行错峰生产,有利于水泥行业趋于供需平衡

面对国内产能过剩和亏损面持续增大的情况,从2015年12月1日,取消复合硅酸盐水泥32.5等级,有利于遏制产能过剩。

低标号水泥大量存在于市场有两大弊端,一是加剧行业内产能过剩情况,低标号水泥使得同等数量的熟料产能因高掺杂比形成更大规模水泥产能;二是恶化行业竞争格局,小粉磨站通过高掺杂比降低水泥生产成本,以产品质量换取价格优势,引起“劣币驱逐良币”的恶性竞争。

目前,32.5水泥占据国内市场的65%左右,主要原因是P.C32.5标号水泥的强度基本能够满足低层房屋和农村建设的需求,而价格又较42.5水泥便宜接近10%,盈利空间要大于42.5水泥,水泥企业本身生产意愿强。

另外,32.5水泥的大量使用导致国内水泥熟料比过高,国外平均生产1吨水泥的熟料,在我国可生产1.23吨水泥,产能被放大,取消32.5水泥后,基本能够解决2~3亿吨的产能,利于行业缓解行业产能过剩现状。

2015年11月,工业和信息化部、环境保护部联合发布了《关于在北方采暖区全面试行冬季水泥错峰生产的通知》。水泥行业错峰生产涵盖了中国北方15个省、市、自治区的467家企业,将有728条熟料回转窑冬季停窑,错峰生产一方面去库存,减少因库存过大的价格恶意竞争,另一方面,减少环境污染。未来,这种行业的错峰生产将成为一种常态,通过错峰生产能够解决一定的产能过剩问题。

三、结语

综合来看,目前我国水泥行业仍面临较为严峻的产能过剩问题,2015年以来,固定资产投资增速持续下滑对水泥需求形成压制,水泥行业量价齐跌,水泥企业财富创造力有所下降。同时受益于兼并重组,水泥行业集中度不断提高,市场竞争更为有序。2012年以来,在水泥需求放缓的情况下,煤炭价格下行有利于水泥企业通过精细化管理实现盈利增长。未来“一带一路”战略的实施以及城镇化建设的推进将对水泥需求形成一定支撑。总体来看,未来产能布局合理和成本费用控制能力较强的企业将继续保持稳定的信用水平。

|

|